JonとLilaが独自の視点で語る対話形式の英語版はこちら 👉 [Read the dialogue in English]

Housing Price Inflation

※本記事は助言ではありません。技術や投資にはリスクがあります。不確実性を理解した上でDYOR(自分で調べて判断)を徹底してください。

👋 よっ、みんな!家賃や住宅価格の高騰に頭抱えてる人、手挙げて!俺も昔、ジャンクフードみたいに「安い物件探し」にハマって失敗したクチだよ。

2025年、住宅価格は全国的に高止まりを続け、首都圏の新築マンションは年収の17倍超えなんて数字も飛び出した[1]。

今、買うか賃貸か迷ってる人多いよね。金利もジワジワ上がってるし、物価高で家計キツイ中、住宅は「人生の大きな買い物」として超重要。

この記事では、そんな住宅価格インフレのカラクリを、日常の買い物例でサクッと解説。俺の過去の失敗談も交えて、現実的にどう向き合うか考えよう。

あなたはどれ? ミニ診断(3秒でチェック)

- 忙しくて家探し後回し派 → 価格高騰で後悔中?

- 数字大好き派 → 指数見てビビってる?

- 三日坊主派 → 情報集めが続かない?

- 疑い深い派 → 「暴落待ち」してる?

この記事で得られるもの(3つ)

- 2025年の価格高騰の本当の原因がわかる

- 新築vs中古、地域差の比較で判断材料ゲット

- 2026年以降の現実的な見通しと注意点

💡 3秒でわかる要点

- 2025年住宅価格は高止まり。新築マンション首都圏17倍超で過去最高[1]

- 供給不足+コスト高(資材・人件費)が主因。地域差大[1][3]

- 2026年も横ばいor緩上昇予想。金利上昇に注意、金利1.25%前後へ[2][4]

📖 目次

- 背景と課題

- 核心解説(図解)

- 比較表(従来 vs 今回)

- 実生活・実務への影響

- 未来展望と注意点

- まとめ

背景と課題

住宅価格の高騰、まるでスマホの新機種みたいに毎年値上がりしてるよね。俺も昔、高値掴みで株損した経験あるけど、家はもっとデカい話。

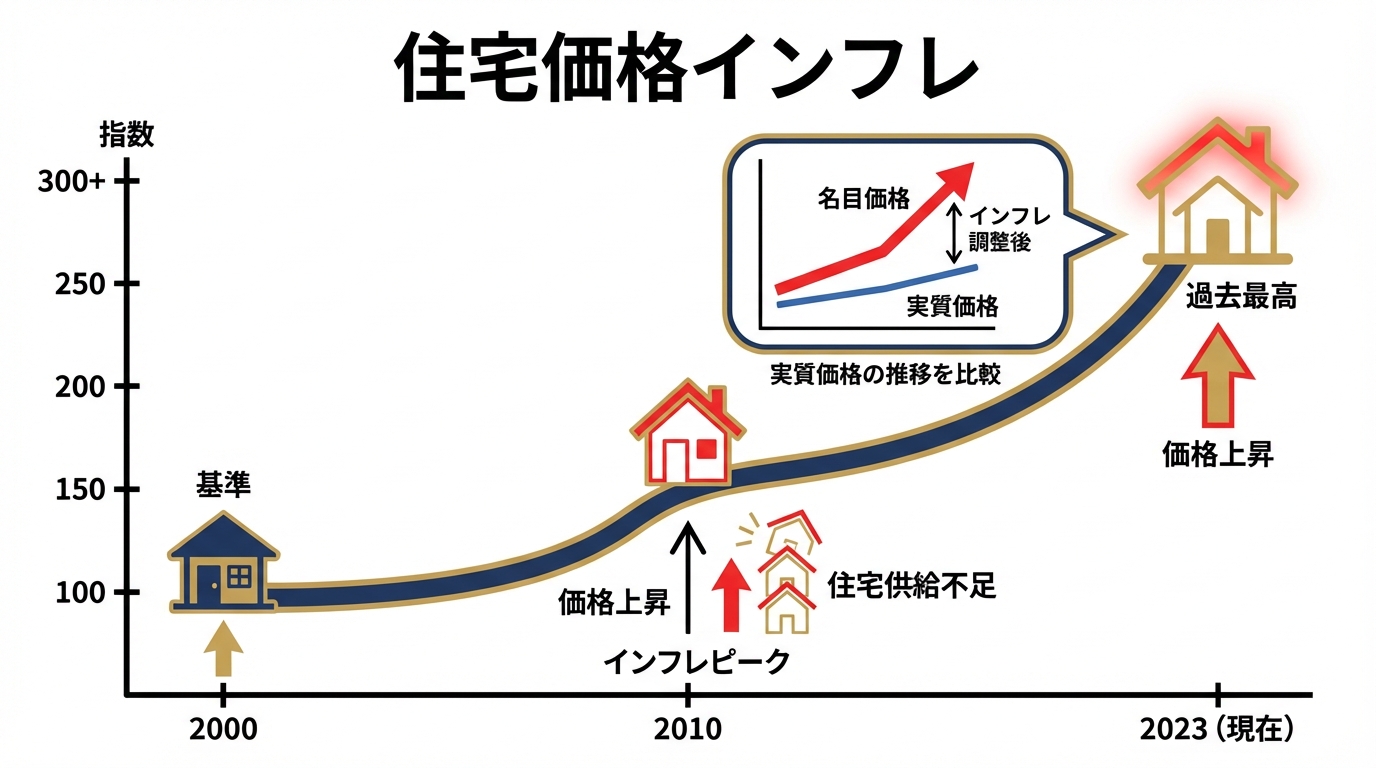

2025年、全国の不動産価格指数(住宅)は2010年比で1.5倍、マンションは2倍超[1]。首都圏新築マンションの年収倍率は17倍! これ、平均年収700万の人が1億超の家を買う計算だよ。

Myth vs Fact

- Myth(よくある誤解): 「もうすぐ暴落するはず。リーマン級のチャンス!」 → 検索でよく見るけど…

- Fact(現実): 供給不足(土地・資材高)、人件費上昇で高止まり。2025年地価4年連続上昇[4][5]

- Takeaway(今日の着地点): 待つより、自分の状況に合った選択を。地域差見て動こう

課題は二極化。都心は爆上がり、郊外は横ばいor微減[1][3]。賃料も10%超上昇で、買うか借りるかのジレンマだ。

核心解説(図解)

住宅価格インフレの仕組みを、コンビニおにぎり値上げみたいに分解してみよう。

10秒で理解(超ざっくり)

需要(買いたい人)>供給(家が少ない)+コスト高=価格アップ。首都圏マンションが象徴[1]。

60秒で理解(因果の流れ)

1. 土地不足(駅近争奪戦)

2. 資材・人件費高騰(ウッドショック後遺症[5])

3. 供給減(新築マンション戸数減少[1])

→ 価格高止まり、中古も成約価格9%↑(52期連続![1])

3分で理解(前提・限界・失敗パターン)

前提: インフレ環境+株高(日経5万超[3])で投資マネー流入。

限界: 少子高齢化で地方鈍化[4]。

失敗パターン: 「暴落待ち」でチャンス逃す。俺みたいに高値掴みせず、柔軟に[1][4]。

この図みたいに、指数が右肩上がり。マンション222超えはヤバいよ[1]。

比較表(従来 vs 今回)

| 項目 | 従来(2020年代前半) | 2025年以降(高止まり期) |

|---|---|---|

| 特徴 | コロナ禍で郊外需要増も全体上昇。供給多めで価格マイルド(落とし穴:一時的下落待ち失敗) | 供給減+コスト高で都心爆上がり。年収倍率17倍[1] |

| コスト/手間 | 金利低く借入楽だが、予測不能な変動(見落とし:隠れコスト) | 金利上昇(0.75%→1.25%予想[2])、ローン負担増。事前シミュ必須 |

| リスク | パンデミック級ショック過信(起きにくい) | 金利急騰・地域調整(地方10-25%下落リスク[4])。分散思考を |

結局ここがポイント: 従来は低金利の甘えがあったけど、今はコスト実態見極めが鍵。高止まりでも地域選べばチャンスあり[1][3]。

実生活・実務への影響

このインフレ、日常に直撃。仕事や家族計画が変わるよ。

- 忙しいサラリーマン(俺みたいな): 通勤1h圏内物件が高騰。リモート増で郊外検討? でも賃料も↑[3]

- 家族持ち: 新築戸建首都圏4700万超[1]。中古成約40%増で選択肢広がるが、価格9%↑注意

- 管理職・転勤族: 金利上昇でローン重荷。固定金利選ぶか賃貸継続? 税制改正チェック[3]

- 学習者・若手: 都心マンション手が出ず。シェアハウスや地方移住で家計最適化のチャンス

俺の失敗: 三日坊主で情報集めず高値掴み。毎月指数チェックする習慣で回避できたかも。

未来展望と注意点

2026年は横ばい~緩上昇がメインシナリオ[1][2]。政策金利1.25%へ、金利上昇で調整局所的に(10-25%下落可能性[4][6])。ただ、供給難解消せず暴落低確率。

税制改正でローン減税見直し、家計支援も[1]。賃料もう一段↑予想[3]。

⚠️ 注意点

- 金利上昇でローン負担増(変動型0.25%上乗せ検討[2])。シミュ忘れ副作用大

- 向かない人: 地方在住・短期保有派(人口減影響高[4])

- 安全な最小ライン: 複数地域比較+家計耐性チェックからスタート

まとめ

今日の学び: 住宅価格は供給不足+コスト高で高止まり。地域・物件差見て柔軟に[1][3]。

今日できる最小の一歩: 自分の年収と指数(国土交通省データ)比べて、家計耐性確認しよう。

次に見るべき3つ

- 追うべき指標: 不動産価格指数・金利動向(毎月チェック)

- 争点/未解決: 転売規制強化・外国投資影響[3]

- 伸ばすべきスキル: 地域データ読み方+ローンシミュ術

参考リンク

- Housing Price Inflation

- 2026年の住宅価格はどう動く?2025年の動向と最新予想(リクルート)

- 2026年の不動産市場はどうなる?利上げ・税制改正・転売規制(Livable)

▼ 作業を時短するAIツール(無料枠あり)

無料で使えるAI検索・ファクトチェック

👉 Genspark

おすすめ用途:公開前に事実確認と一次情報の当たりを最短で取る

スライド・企画書の爆速作成(無料お試し可)

👉 Gamma

おすすめ用途:記事の要点をそのままスライド化して配布用に転用する

トレンド記事をショート動画に自動変換(無料トライアル)

👉 Revid.ai

おすすめ用途:記事構成からショート台本と動画素材をまとめて作る

顔出しなしで解説動画を自動生成(無料作成可)

👉 Nolang

おすすめ用途:図解や箇条書きから解説動画を最短で作る

タスクの完全自動化(無料プランからスタート)

👉 Make.com

おすすめ用途:記事公開→SNS投稿→記録→次タスク化 までを自動連携する

※上記リンクにはアフィリエイトが含まれる場合があり、無料枠や仕様は変更される可能性があります(最新情報は公式サイトをご確認ください)。